将来、年金はいくらもらえるの?

シミュレーションで受給額が判明!

📖 目次

-

📅 2025年度の年金額の概要

-

👴👵 老齢基礎年金と老齢厚生年金の違い

-

⏳ 繰り下げ受給で年金を増やす方法

-

👨🦰👩🦰 年金受給額の男女差について

-

💡 老後資産形成の重要性とおすすめの方法

-

💭 老後の生活を支えるその他の方法

-

❓ よくある質問/Q&A

1. 📅 2025年度の年金額の概要

2025年度の年金額は昨年と比べて増えています。国民年金の満額は月69,000円になり、前の年より1,000円増えました。標準的な夫婦の厚生年金の受給額は月235,000円で、去年より5,000円増えています。ただし、物価の上昇や賃金の変動によって、実際に受け取れる金額は減る可能性もあります。年金額の増減は、物価変動や賃金水準などの経済状況に大きく左右されます。そのため、毎年の年金額の見直しが重要です。詳しくはこちら

| 年金の種類 | 2025年度 月額 | 増加額 |

|---|---|---|

| 国民年金(満額) | 69,000円 | +1,000円 |

| 厚生年金(夫婦) | 235,000円 | +5,000円 |

年金給付額の調整

我が国の公的年金制度は、現役世代が納めた保険料がその時の受給者の給付に充てられる、いわゆる賦課(ふか)方式の仕組みを取っています。給付額は、賃金や物価の変動などを基準として改定することが法律で定められています。

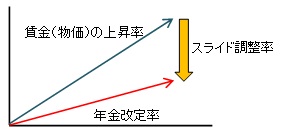

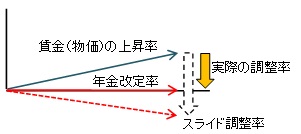

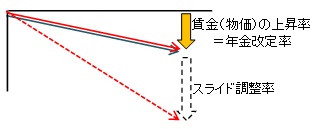

これに関して、保険料を負担する現役世代の人口の減少や年金給付を受ける高齢者の平均余命の伸びによる年金財政の悪化を避けるために、2004年に給付水準を自動的に調整する「マクロ経済スライド」が導入されました。給付水準の調整に当たっては、人口の増減や年齢構成の変化の根拠となる国勢調査(総務省統計局)や人口の将来推計、物価水準を示す消費者物価指数(総務省統計局)などの統計データが用いられています。年金給付額の改定は、基本的に賃金や物価の上昇率を改定指標として行ないます(※1)が、マクロ経済スライドによる調整では、賃金や物価の上昇率に応じて、将来の人口増減や年齢構成の変化などに応じて算定される一定の率(スライド調整率(0.9%)(※2))を引いたものを改定指標とします。その際は、賃金(物価)の上昇率によって、以下のような調整が行われます。

(1)賃金(物価)の上昇率≧スライド調整率(0.9%)のとき

『賃金(物価)の上昇率-スライド調整率=年金改定率』として、改定します。

例えば、賃金(物価)の上昇率が2.0%のとき、

年金改定率=2.0%-0.9%=1.1%

となります。

(2)賃金(物価)の上昇率<スライド調整率(0.9%)のとき

マクロ経済スライドによる調整によって、年金改定率がマイナスとなる場合、年金改定率を0.0%とし、年金給付額は前年と同額となります。

(3)賃金(物価)が下落したとき

賃金(物価)が下落した場合には、マクロ経済スライドによる調整は行わず、賃金(物価)の変動率が改定指標となります。

例えば、賃金(物価)の上昇率が -0.5%のとき、

年金改定率=-0.5%-0.9%=-1.4% ⇒ -0.5%

となります。

(※1) 年金給付額の改定について、新規裁定者(年金受給し始める者)の年金給付額は、賃金の伸び率、既裁定者(年金を受給している者)の年金給付額は物価の伸び率(消費者物価指数)をそれぞれ用いて年金給付額の水準を改定しています。

(※2) スライド調整率は、「公的年金制度の被保険者数の減少率」と「平均余命の伸び等を考慮した一定率(0.3%程度)」を合計したものです。スライド調整率は、被保険者数の実績により変化しますが、2025年までは平均0.9%程度と推計されています。

引用元:総務省統計局

2. 👴👵 老齢基礎年金と老齢厚生年金の違い

日本の年金制度には国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)の2種類があります。国民年金はすべての国民が加入するもので、2025年度の平均受給額は男性が59,500円、女性が55,000円です。一方、厚生年金は会社員や公務員が加入し、2025年度の平均受給額は男性が165,000円、女性が106,000円です。このように受給額には大きな差があるので、自営業などの人は特に計画的に資産を作ることが重要です。年金の詳細はこちら

| 年金の種類 | 平均受給額(月額) | 男性 | 女性 |

| 国民年金 | 59,500円 | 59,500円 | 55,000円 |

| 厚生年金 | 135,500円 | 165,000円 | 106,000円 |

老齢基礎年金は、全ての国民が加入する最低限の保障です。一方、老齢厚生年金は、会社員や公務員などが加入する追加の年金であり、現役時代の給与に比例して多く受給することができます。例えば、自営業者は国民年金のみの加入であるため、年金額が少なくなる傾向にあります。

これに対して、厚生年金は報酬に基づいて年金額が決まるため、現役時代に高い収入があった人は老後も高い年金を受け取ることが可能です。

3. ⏳ 繰り下げ受給で年金を増やす方法

年金の受給開始年齢を65歳から遅らせることで、もらえる年金の金額を増やすことができます。1か月遅らせるごとに年金額は0.7%増えて、最大で75歳まで遅らせると84%増えます。例えば、70歳から受給を開始すると、年額116万4,000円になります。ただし、繰り下げて受給すると税金や社会保険料の負担が増えることもあるので注意が必要です。繰り下げ受給について詳しくはこちら

| 受給開始年齢 | 年金増加率 | 受給額(国民年金の場合) |

| 65歳 | 100% | 81万6,000円 |

| 70歳 | 142% | 116万4,000円 |

| 75歳 | 184% | 150万1,440円 |

繰り下げ受給は、長く生きることが予想される場合には有効な方法です。例えば、健康状態が良く、働き続けることができる人にとっては、繰り下げによる年金増額が有利です。

しかし、一方で、早期に年金を受け取ることで生活の安定を図りたい人や健康に不安がある人には、繰り下げは必ずしも適した選択ではありません。計画的に、自分のライフスタイルや健康状態に応じた受給開始年齢を決めることが大切です。

関連記事:繰下げ受給のメリットを詳しく説明

4. 👨🦰👩🦰 年金受給額の男女差について

厚生年金と国民年金の受給額には男女で大きな差があります。これは、女性が出産や育児のために働く期間が短くなることが主な理由です。2025年度の厚生年金の平均受給額は男性が165,000円、女性が106,000円です。この差は将来的に縮まることが期待されていますが、まだ課題は多く残っています。

| 性別 | 平均受給額(厚生年金) |

| 男性 | 165,000円 |

| 女性 | 106,000円 |

この男女差は、歴史的な就労環境や社会的役割の違いから生じています。女性は子育てや家事を担うことが多く、これがキャリアの中断や非正規雇用につながり、結果として年金受給額に影響を与えています。

しかし、近年では男女の働き方に関する意識が変わりつつあり、女性の社会進出が進むことで、この差が縮まると考えられています。政府や企業も育児支援や柔軟な働き方を推進しており、これにより将来的には年金格差の解消が期待されます。詳しくはこちら

関連記事:「2025年の年金支給日カレンダー:支給日一覧と最新の年金制度改正情報」

5. 💡 老後資産形成の重要性とおすすめの方法

年金だけでは老後の生活を十分に支えるのが難しい場合があります。そこで、老後の資産を増やすために、iDeCoやNISAなどの税制優遇制度を使うことがおすすめです。iDeCoは毎月の掛金が全額所得控除され、将来の年金として受け取ることができます。

また、NISAを使えば、投資で得た利益を非課税にできます。こうした制度をうまく活用して、早めに資産を作っていくことが大切です。iDeCoについて詳しくはこちら NISAについて詳しくはこちら

iDeCo(個人型確定拠出年金)は、自分で積み立てて運用し、老後に受け取る私的年金です。これにより所得税や住民税の軽減が期待できます。一方、NISAは少額投資を非課税で行うことができる制度で、将来の資産形成に非常に有効です。

どちらの制度も、早い段階で始めることで効果が高まります。特に若い世代から始めると、運用期間が長くなるため、複利効果により大きな資産形成が可能です。

6. 💭 老後の生活を支えるその他の方法

年金と資産形成以外にも、老後の生活を安定させるための方法があります。例えば、退職後も継続して働く「シルバー人材センター」や、「シニア向けのパートタイム仕事」に就くことで、収入を得ることができます。また、住居費などの生活コストを減らすために、ライフスタイルの見直しや住み替えを検討することも効果的です。

最近では、空き家を活用したシェアハウスのような共同生活も注目されています。このようにして生活費を抑えることで、限られた年金でも十分に暮らしていくことが可能になります。また、家族や地域社会とのつながりを保つことで、経済的な支援だけでなく、精神的な安定感も得られます。老後は経済面だけでなく、社会的なつながりも大切にして、豊かな生活を目指しましょう。

❓ よくある質問/Q&A

-

年金の受給開始年齢は変更できますか?

-

はい、65歳から75歳までの間で選べます。遅らせると年金額が増えます。

-

-

繰り下げ受給のメリットとデメリットは何ですか?

-

メリットは年金額が増えること、デメリットは税金や社会保険料の負担が増えることです。

-

-

厚生年金と国民年金の違いは何ですか?

-

厚生年金は会社員や公務員が加入する年金で、国民年金はすべての国民が加入する基礎的な年金です。

-

-

専業主婦の年金はどうなりますか?

-

専業主婦は国民年金に第3号被保険者として加入し、年金を受け取ることができます。

-

-

年金の受給額に男女差があるのはなぜですか?

-

出産や育児による働く期間の違いが主な原因です。

-

-

年金受給額を増やすにはどうすればいいですか?

-

繰り下げ受給やiDeCoの活用、厚生年金に加入することで増やせます。

-

-

年金だけで老後の生活は大丈夫ですか?

-

一部のケースでは難しいため、老後資産の形成が大切です。また、生活費の見直しや退職後の仕事なども検討する必要があります。

-

-

年金を受け取るときに税金はかかりますか?

-

はい、年金額に応じて所得税や住民税がかかります。

-

-

夫婦で年金をもらう場合、いくらになりますか?

-

2025年度のモデル年金額では、夫婦で月235,000円ほどです。ただし、夫婦の就業歴によっても異なります。

-

-

NISAとは何ですか?

-

NISAは、投資で得た利益が非課税になる制度です。資産を増やすために利用できます。

-

-

老後も働くことはできますか?

-

はい、退職後も働くことは可能です。シニア向けの仕事やパートタイムの仕事を探すことで、追加の収入を得ることができます。

-

コメント